发布日期:2026-04-07 15:41 点击次数:64

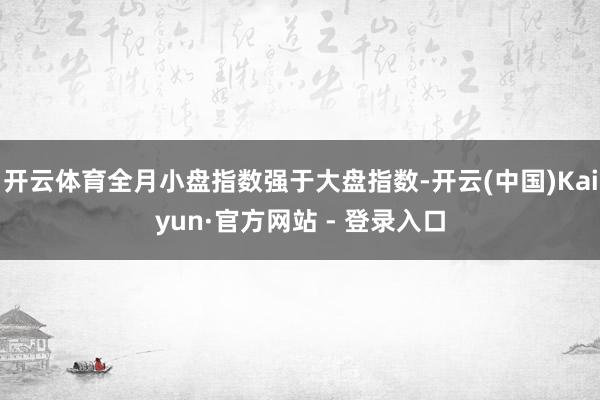

图表1:国金·月度金股│2月

回来1月A股阛阓弘扬,在资格了12月上旬至1月上旬的调换后,1月中旬以来指数开启反弹,全月小盘指数强于大盘指数。数据表现,末端1月27日A股主要宽基指数中,北证50结束高涨,月度环比录得1.9%;而上证50、上证指数、沪深300等指数则出现下落,月度环比鉴识录得-3.8%、-3.0%、-3.0%。结构层面上,一级行业中涨幅靠前的行业包括有色金属、机械开拓、汽车、银行等,月度环比鉴识录得4.5%、1.0%、0.8%、0.4%;而商贸零卖、国防军工、食物饮料、煤炭和非银金融等行业则跌幅靠前,月度环比鉴识录得-7.6%、-7.3%、-6.8%、-6.6%和-6.3%。1月10日至1月27日,涨幅靠前的前五个行业鉴识为臆想机、传媒、通讯、社会作事、机械开拓;从结构来看,阛阓短期调换后中小盘科技成长标的成为阛阓的热门。

经济保管向好趋势,相沿春季躁动行情。1月PMI数据表现,表现国内经济角落向好的趋势未变,接头到25年春节在1月,而24年春节在2月,因此咱们将1月PMI数据与昨年2月的数据进行比对:1)1月PMI为49.1,24年2月为49.1,同比合手平;2)拆分细项,1月PMI新订单为49.2,好于昨年2月的49.0,标明需求同比链接回升;3)1月新出口订单为46.4,也好于昨年2月的46.3,标明外需链接呈现拉作为用。此外,12月工业企业营收同比结束4.8%的增长,增速环比提高3.8个百分点,而利润总数同比结束11.0%的增长,增速环比转正,这也再次印证国内经济基本面好转的趋势。咱们对国内经济保管此前的不雅点:(1)内需上,“以旧换新”换取住户存量贷款利率下调,从“欠债端”开首一定经由对冲了房地产关于住户“钞票端”的连累影响,抵破钞需求酿成角落相沿。(2)“抢出口”效应相沿出口增长,新兴阛阓国度的需求韧性也相沿了我国出口增长。

有用流动性合手续改善,静待阛阓流动性剩余开释,“躁动行情”或插足加快。咱们在上一篇讲演《“躁动”行情加快,只欠东风》中提到:天然咱们一直赐与较高温雅度的M1依然集合三个月回升,但若要“春季躁动”行情开启加快,阛阓流动性亟需“具备效果与剩余”,故期待降准开释阛阓增量流动性。同期,咱们温雅到最新的央行发布会暗示:(1)本年1月份操作的550亿元“证券基金保障公司互换便利”,行业机构依然不错随时用于融资增合手股票;(2)金融监管总局先容了“第二批保障资金始终股票投资试点限度1000亿元,春节前先批500亿元”,这齐将成为短期内成功针对股票阛阓的增量流动性来源;(3)计策端“翌日三年公募基金合手有A股默契市值每年至少增长10%+大型国有保障公司从2025年起每年新增保费的30%用于投资A股”等代表性中枢表述,亦响应出计策拟实施短、中、长等增量资金入市的决心,一定经由将缓解年头资金偏紧的地点,同期,亦能够提振阛阓风险偏好。

“春季行情”的闭幕,依旧强调温雅国内基本面“退坡”和国外风险从头抬升。一方面,本轮“宽货币+宽财政”作用在企业、住户“欠债端”,通过缩小欠债资本、改善现款流,促使住户、企业“用钱意愿”的影响周期,一般在4个月傍边,可参考2013年6~10月和2019年1~4月;同期,接头到M1向PPI传导周期至少9个月,最快本年Q3方不错看到“盈利底”,梓乡们需合手续不雅察本轮国内基本面建设的合手续性,预测2025年3月需重心温雅PMI坐蓐、订单及M1等驱能源是否可能有所减轻,意味着国内基本面将再次“退坡”。另一方面,咱们倾向于判断,环球朱格拉换取库存下行周期,将大致率导致好意思国产能诈欺率及职位空白数下降,在“贝弗里奇弧线”走平影响下,预测好意思国休闲率将呈现趋势性、加快上升。以史为鉴,往日降息50bp情况下,翌日半年时代好意思国休闲率平均上升幅度高达2%,意味着2025年咱们有可能看到好意思国休闲率在6%以上。温雅好意思国休闲率一朝明显抬升至4.4%,意味着国外风险开启。

2月行业竖立:爱好“春季躁动”,偏向中小盘科技成长。苛刻:反弹背后是信用预期建设及估值推广,行业及个股选拔可人好:“分母端弹性”,看好中盘+超跌+低估值+回购+并购预期,且分子端制肘较弱(ROE建设或现款流改善)的“成长>破钞”,(一)首选成长:1、TMT开云体育,尤其臆想机、传媒;2、机器东谈主、无东谈主驾驶等高端制造。(二)次选破钞:1、社服;2、母婴;3、谷子经济。结构上,爱好“科技牛”,包括科技有计划开拓需要尤其爱好,①财政计策投资标的之一;②主题催化较多;③朱格拉周期受益品种。

上一篇:开云体育国内AI和AI垄断模范受益)-开云(中国)Kaiyun·官方网站 - 登录入口

下一篇:没有了